Publiés en 2007, 2019, 2023, 2024

1er ARTICLE, 2007

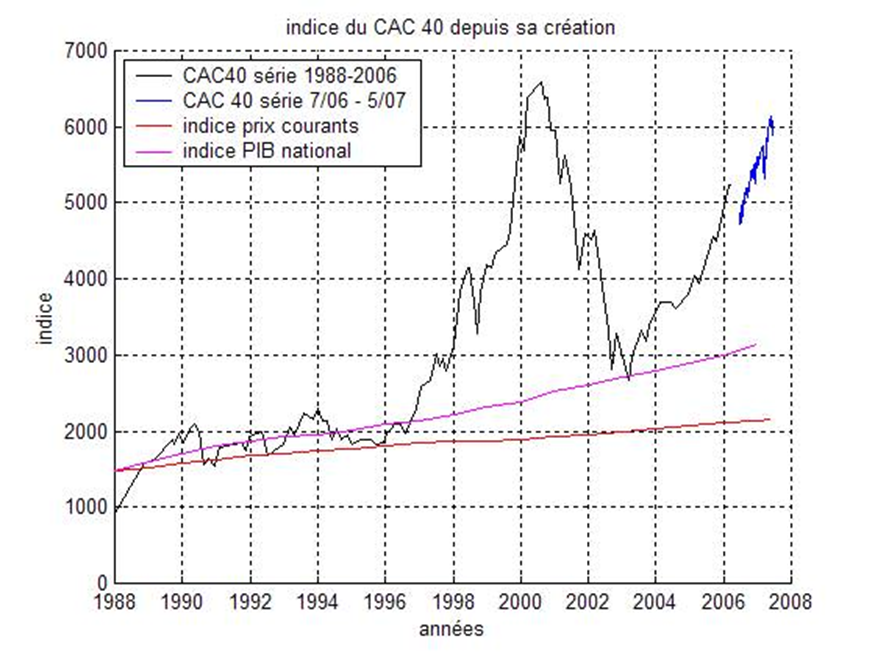

Le CAC 40 (CAC = « Cotation Assistée en Continu ») est considéré comme représentatif de l’activité économique française (http://fr.wikipedia.org/wiki/CAC_40).

Comme tel, en l’absence de spéculation, son évolution devrait suivre à peu près la courbe de la production nationale.

Les courbes correspondantes sont représentées dans le graphique ci-dessous.

Le CAC 40 y est représenté en 2 séries trouvées dans 2 sites différents (et il manque 5 mois en 2006)

Le PIB représenté est le PIB total en valeur (et non pas en volume). L’indice des prix est l’indice INSEE classique.

Les indices rouge et mauve sont en relatif ; je leur ai imposé de coïncider au 1.1.1988, date de sa création, et placé en ordonnée de telle sorte que le PIB « moyenne » le CAC 40 entre 1990 et 1997, période considérée comme stable.

Conclusions :

L’indice boursier colle assez remarquablement à l’indice de production entre 1989 et 1997, et qui plus est, avec une fluctuation relativement minime. Faudrait-il saluer la relative modération des spéculateurs pendant cette période ?

Le soi-disant « krach boursier » de 2003, bien loin d’en être un, n’est en fait qu’un (bref) réajustement à la réalité.

Et faut-il s’attendre à un prochain « réajustement » ?

Amis boursiers, vendez !\

Et l’avenir proche, peu de temps après la publication de cet article, a donné raison à cette conclusion.

**************************************

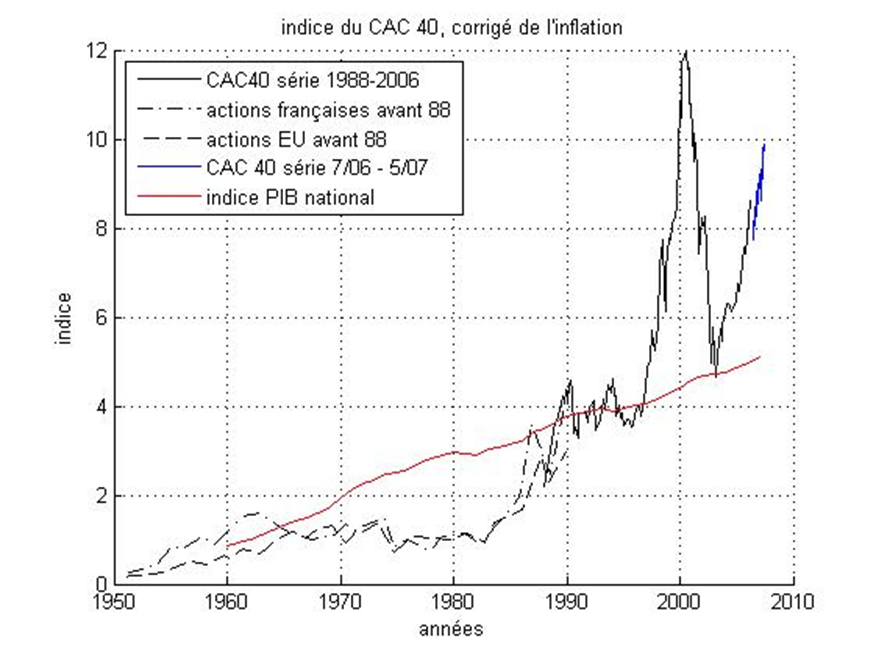

Regardons un peu plus loin en arrière, en faisant précéder le CAC40 des actions avant 1988 (France et Etats-Unis) (le PIB placé comme dans la figure précédente pour « coller » avec le CAC40 vers 1990. Indice relatif)

L’indice boursier moyen n’est lié que de loin en loin à la production économique.

Comment dès lors pourrait-on avoir confiance ? Dans ces conditions, pousser le Français moyen à investir ses économies dans ce genre de placement n’est autre que de l’arnaque.

Et ce n’est sans doute pas pour rien que l’on trouve plein de statistiques sur des périodes très courtes, et fort peu et difficilement sur des périodes longues.

**************************************

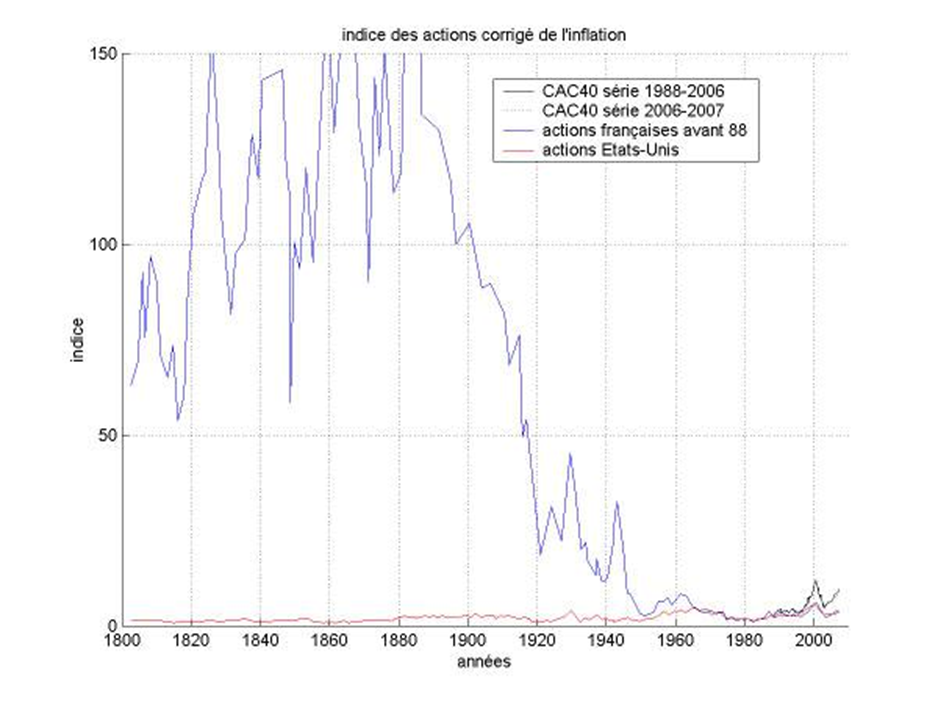

Enfin, une historique encore plus lointaine (en indice relatif, toujours).

(la figure de la page précédente ne fait que reprendre la partie droite de celle-ci)

Chute vertigineuse des actions françaises, pour adaptation aux américaines, entre 1900 et 1950 (Qui c’est qui commande, non mais !?)…. Cette chute est fortement liée aux deux guerres mondiales. La crise de 1930 ne paraît dans ce graphique qu’un simple évènement statistique.

(nota : je n’ai pas noté le site où j’ai trouvé les valeurs numériques utilisées pour ce graphique, et à l’instant où je rédige, je n’arrive pas à le retrouver : quand je vous disais qu’il était difficile de trouver les statistiques sur des périodes longues…)

__________________________________________________________________________________________

2e ARTICLE, 2019

Je reprends le texte que j’avais publié il y a 12 ans :

http://marc.gensane.free.fr/esquisses/economie/Le%20CAC%2040.htm

et que j’ai reproduit ci-dessus.

J’y montrais, peu avant l’explosion de la bulle d’alors, pourquoi à ce moment il y avait intérêt à vendre ses actions.

A l’époque, le CAC40 dépassait l’indice 6000, alors que sa valeur réelle aurait dû être environ 3100 (voir la courbe mauve dans le graphique de l’article ci-dessus). L’indice était donc alors surévalué de 100 % : la bulle était évidente !

Qu’en est-il maintenant ?

De 2007 à 2019, le PIB de la France est passé de 1945 milliards € à 2282 milliards €. Pour être significatif, l’indice du CAC40 devrait être maintenant de 3100 * (2282 / 1945) = 3640.

Or il est devenu supérieur à 4000 depuis 2014, voire constamment supérieur à 5000 depuis mi-2016. Sa valeur oscille en ce moment autour de 5300, soit une surévaluation constante d’environ 45 %. Comme le phénomène dure, il ne donne pas l’impression d’une bulle, et on pourrait croire qu’il est encore capable de monter.

Mais en réalité on est probablement en présence d’une bulle permanente et masquée ; en effet :

1) Echaudés par deux bulles qui ont éclaté coup sur coup (en 2000 et 2008), les investisseurs ont peut-être compris qu’il faut éviter de provoquer des bulles à pentes raides comme dans le passé ; donc, il ne faut plus s’attendre à une montée vertigineuse de l’indice.

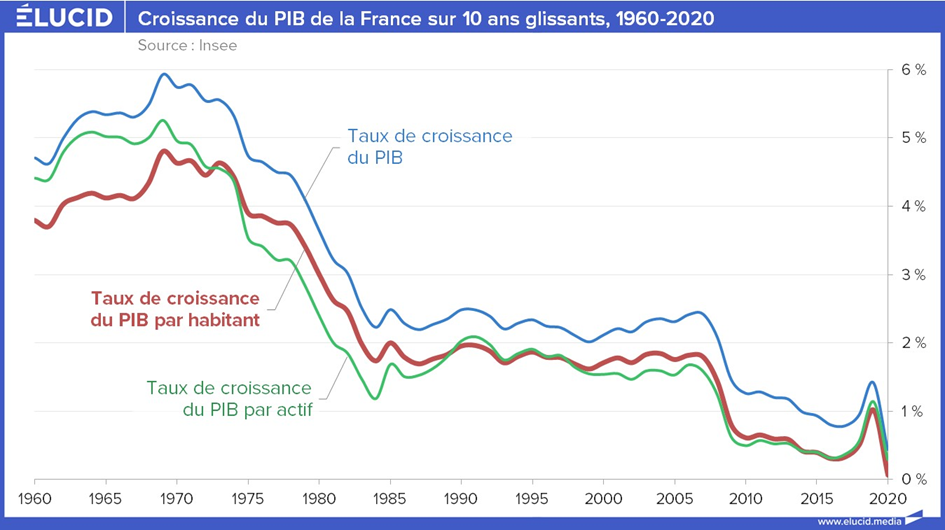

2) Le PIB en euros augmente encore, mais son taux d’accroissement diminue régulièrement (figure ci-dessous). Compte tenu de l’augmentation de la population, le PIB par habitant serait même en stagnation. Le PIB ne pourra tout de même pas rester indéfiniment déconnecté de la production.

Comme d’autre part il faut plutôt s’attendre dans l’avenir à la décroissance dans les pays « riches », à plus ou moins longue échéance c’est une baisse de l’indice qui est la plus probable.

D’où le titre du présent article….

Variation du PIB par habitant en France :

__________________________________________________________________________________________

3e ARTICLE, 2023

Il y a 3 ans [2e article], j’invitais les possesseurs d’actions boursières à les vendre, pour le motif que celles-ci étaient dans l’ensemble très surcotées à l’époque.

A considérer les cours d’actions actuels (fin 2022), il semble que mon appréciation était bien pessimiste ! En effet, bien loin de baisser, le cours moyen du CAC40 a encore augmenté de 20% depuis 2019 (voir figure indiquée ci-dessous).

L’indice réel (c’est-à-dire : corrélé au PIB ; hors spéculation) estimé en 2008, était d’un peu plus de 3000. Cf http://marc.gensane.free.fr/esquisses/economie/Le%20CAC%2040.htm.

En 2021, il est environ 6500.

La hausse moyenne de 2010 à 2021 (en 12 ans) est donc de plus de 5% par an (voir figure ci-dessous).

Alors que la croissance en France dans cette même période était en moyenne de 1.5% par an (et la croissance mondiale de 3%).

Nous serions donc bien en période de bulle ; une bulle prolongée.

Certes on peut se demander si la croissance des entreprises du CAC40 est égale à la croissance moyenne. Toutefois, elles ne sont pas choisies spécialement selon leur taux de croissance, mais selon leur représentativité dans un secteur d’activité. Donc il est on peut supposer que la croissance moyenne des entreprises du CAC40 soit voisine de la croissance moyenne du pays. Cela semble d’ailleurs être le cas, car le chiffre d’affaires total de ces entreprises a été en euros de 1.2% par an (de 1243 M€ en 2010 à 1431 M€ en 2021) (information non totalement significative cependant car les entreprises retenues dans cet indice changent un peu tous les ans).

Donc il y a bulle (et vous pensez peut-être comme moi : c’est con s’il y a bulle). Les bulles sont toujours crevées un jour ou l’autre par des épingles appelées crises (les dernières en 2000 et 2007). La bulle actuelle a été plus longue à se former que les précédentes, elle dure depuis 11 ans, elle est certainement plus solide. Comme je le disais dans l’article 2, échaudés par les bulles précédentes, les « traders » (leurs employeurs) sont devenus plus prudents. Ce n’en est pas moins une bulle. L’épingle « COVID » l’a à peine entamée. Quelle sera la prochaine épingle ? Et quand ?

Aussi réitéré-je mon conseil : amis boursiers, vendez !

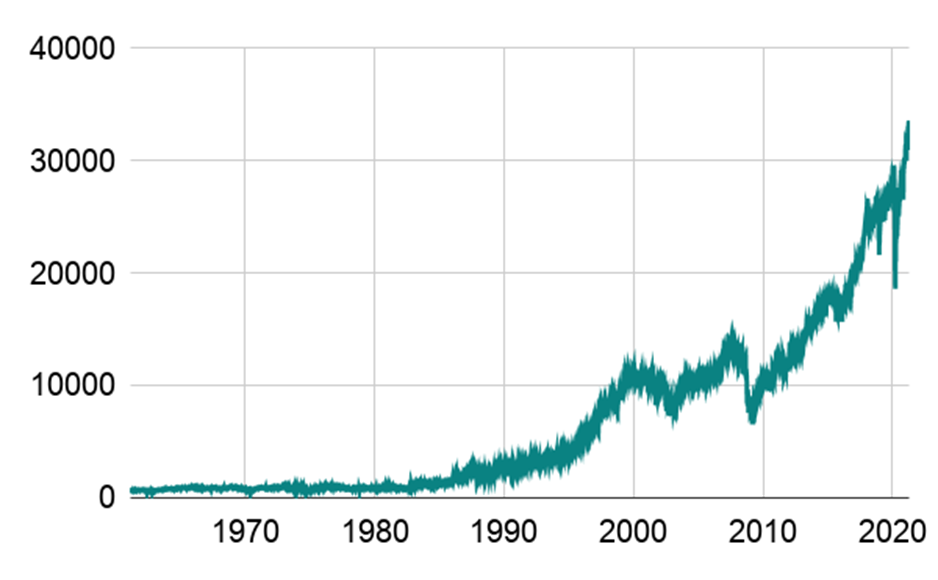

Il est de toute façon notoire que dans l’ensemble, les indices boursiers dans le monde évoluent de façon assez indépendante des PIB. Ainsi le Dow Jones (figure ci-dessous) a progressé de 9.5% /an de 2010 à 2021, alors que la croissance des USA était de 2.5%/an. Inversement il y a aussi des cas où ils progressent moins vite, voire régressent, alors que les entreprises qu’ils représentent sont en pleine croissance. C’était le cas des actions françaises entre 1970 et 1985 (juste avant la création du CAC40, voir figure dans l’article précité). C’est par exemple le cas de l’indice « Shangaï composite » qui représente des entreprises chinoises : il n’a progressé que de 4% par an sur les 25 dernières années (avec des périodes de régressions) alors que la croissance de la Chine a été imperturbablement entre 8 et 12% par an sur cette période.

Malgré cette indépendance, il est probable que l’institution boursière (dans sa forme actuelle) ne pourrait sans doute pas tenir en cas de décroissance avérée. Une telle décroissance serait non seulement une redoutable « épingle » pour nos bulles, mais signerait la fin d’une institution qui s’est en fait développée en même temps que la croissance économique (depuis 1 à 3 siècles selon les pays). Or non seulement cette décroissance est inévitable, mais elle existe déjà, masquée par des taux de croissance de PIB baissant régulièrement mais encore apparemment positifs. Elle s’accompagne de rendements d’épargne relativement négatifs (c.à.d. inférieurs à l’inflation) : pour les livrets A, c’est le cas depuis longtemps!.

Une décroissance avérée et définitive.

Figures : Cours du CAC40 et du Dow Jones :

___________________________________________________________________________________________

DEBUT MARS 2024 :

CAC40 : cote 8000

Dow Jones : cote 39000

La bulle est solide, et comme je l’écrivais plus haut : « L’indice boursier moyen n’est lié que de loin en loin à la production économique ». Et il en est de plus en plus loin depuis 15 ans.